主页 > imtoken钱包地址转账查询 > 应该如何处理或记账数字货币?

应该如何处理或记账数字货币?

一、简介

区块链、数字货币及相关衍生品是当前科技界和金融界的热门话题。与之相关的各类资产创造、交易和投资在全球范围内蓬勃发展。

相应地,在“链下”的世界中,此类业务应该如何与金融监管规则相衔接,会计、报表列报和财务披露应该如何进行?对于传统金融来说,这是一个全新的挑战。

如何处理以上问题?一方面,要了解“去中心化交易”的商业本质;另一方面,要深刻认识会计准则和财务监管的“法治精神”。两者结合可以在“新世界”和“旧规则”之间建立无缝连接。

二、数字货币的财务处理

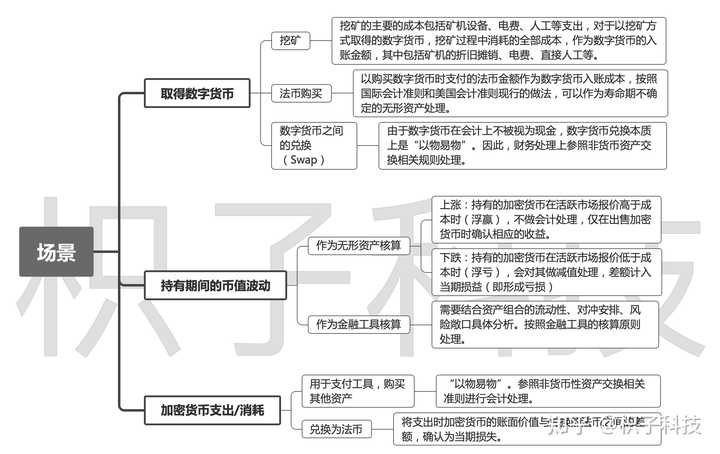

中国语境下的数字货币包括两类资产:1、央行发行的数字人民币;2、以比特币和以太坊为代表的加密货币(crypto)。两种资产有本质区别,需要单独讨论。

(一)数字人民币

对于数字人民币来说,它是由央行发行的,是一种数字法币资产。因此,在实际操作中,可以直接作为现金处理。

p>

(二)加密货币/加密

与加密货币相关的金融问题应该基于两个基本维度来处理:1、交易主体的身份和目的性; 2、具体的交易场景。

对于普通企业和个人来说,持有加密货币的目的通常是一种投资或支付工具;而金融机构(如交易所、加密货币资产管理公司),持有的目的是通过提供服务获得交易点差或管理费收入。日本将加密货币视为一种新型资产,由普通企业和贸易商分开处理。美国购买法定货币加密货币被视为无形资产,在购买加密货币时按照实际支付的法定货币入账。在这方面,国际会计准则与澳大利亚在会计处理上有相似之处。

人们获取,加密货币的消费方式多种多样,持有期间汇率波动频繁。那么,应该以什么价格确认加密货币的入场价值呢?不同的交易场景,加密货币的入场价值和范围也应该不同。 .

(三)一些案例

目前,部分上市公司已推出数字货币相关业务。以特斯拉、Coinbase、美图、比特大陆为例,简要分析各公司在不同交易场景下的记账方式。

特斯拉将在 2021 年用美元购买比特币,并且还有一项政策是接受客户通过比特币支付某些产品。无论在任何情况下收到比特币,特斯拉都将持有的比特币作为使用寿命不确定的无形资产进行核算,不会摊销。该方法考虑到加密货币是无形资产,没有物理实体,可识别和单独识别(根据美国会计准则)。特斯拉每季度对比特币进行减值测试,当账面价值高于活跃市场最低报价时,计提减值损失,低于该值时不进行会计处理,即在出售加密资产之前不确认收入。

不同之处在于,对于支付比特币购买硬币的产品,特斯拉按照美国新会计准则要求的非现金对价交换进行核算,并以当时的市场报价为准交易作为初始进入成本。

coinbase 作为一家在美国成立的公司运营加密货币平台的公司也适用美国会计准则。 Coinbase 拥有的加密货币的会计处理与特斯拉一致。

客户在Coinbase平台兑换加密货币,coinbase作为做市商或服务商,会有部分交易点差或服务费(以加密货币的形式收取)。在客户交易过程中,Coinbase 不对这部分加密货币的表现承担责任,也不对其进行控制,也不存在与之相关的库存风险。因此,Coinbase 根据收取的交易费用净额和交易时的加密货币金额确认收入。以公允价值作为入账金额。

美图是一家在中国成立并在香港上市的公司,受国际会计准则和香港公司条例的约束。美图将在 2021 年购买法定货币的加密货币,会计处理与特斯拉相同。

作为全球最大的加密矿机制造商,比特大陆曾尝试在香港上市,但未能成功。从提交的招股书可以看出,收入包括矿机销售、矿池运营、矿场服务、自营挖矿等。比特大陆接受客户以加密货币购买矿机和服务,收到加密货币时,收入为以收到日的公允价值确认。并列为当前资产项。

三、NFT 资产和交易处理

NFT作为最热门的新领域,为数字资产的确认、流通和长期收益安排带来广泛而灵活的优势。可能性。在全球市场上,Opensea、DCL等创新公司也利用NFT打造了更加复杂有机的生态;在中国市场,蚂蚁、腾讯等互联网巨头也纷纷进军NFT领域,发行了部分NFT数字资产。

那么,以数字艺术品和元界属性为代表的数字艺术品如何在财务上进行核算?

要回答这个问题,必须对 NFT 的业务结构和业务本质进行详细分析。从资产权利结构和业务本质来看,国内NFT资产与国外存在较大差异,主要体现在发行人(铸币者)、二级市场交易、公/私链的主体限制上。以全球最大的 NFT 平台 Opensea 为例,一个 NFT 从铸币到转账的流程和财务流程如下:

这个过程,对于数字资产的“链下”生产过程比特币对会计的影响,包括相关的设计、开发成本等。在这个环节中,大部分费用发生在线下,以法币支付的形式。因此,在财务处理中,相关费用应计入NFT的开发成本。

此外,在这个过程中,还可以设计一个Gas Fee来冻结NFT资产的元数据。这种直接铸造数字货币的费用与开发成本直接相关。因此,NFTs的开发成本应纳入非货币交易的会计准则中。

NFT 铸造完成后,会在 Opensea 平台上以收藏的形式展示,也可以在二级市场上出售和进一步流通。铸币厂首次参与交易时,会在链上产生gas费用。这笔费用本质上是为铸币者的数字钱包创建智能合约而产生的,所以它应该包含在铸币厂(发行公司)的费用中,不能包含在 NFT 开发成本中。

作为数字资产的投资者,购买NTF资产时,通常以加密货币支付。此时,按照会计准则中关于非货币性资产交换的相关准则进行会计处理。相关的gas费,作为资产收购的成本,可以计入NFT的成本,也可以算作公司的运营费用。

在二级市场出售 NFT 资产并获得加密货币。在这种场景下,由于加密货币不具备法定货币的地位,交易被视为“易货”资产置换,并被视为非货币资产交换。

当然,如果收到的加密货币有活跃市场报价,则可以将交易时的活跃市场报价作为入场成本。

四、总结

事实上比特币对会计的影响,现实世界中金融监管规则的设计出发点来源于法定货币、产权和“链下”交易。在世界各国还没有完全接受这种新的“链上”生态系统之前,数字资产的财务会计问题可能会带来长期的挑战和困扰。解决实际问题,需要从根本上提炼交易的本质,结合现有的监管精神对交易进行解释,从而适用现有的规则。