主页 > imtoken钱包地址转账查询 > 路桥闸通行费增值税如何计算抵扣及ETC充值发票抵扣纠纷

路桥闸通行费增值税如何计算抵扣及ETC充值发票抵扣纠纷

政策

关于一般纳税人缴纳的路桥闸通行费增值税扣除问题,财政部、国家税务总局于2016年5月8日发布财税(2016)47号文《财政部》财政部、国家税务总局关于《关于进一步明确全面开展劳务派遣服务营改增试点和收费公路通行费扣除等政策的通知》明确规定. 该文件到期后,2016年10月7日,财政部、国家税务总局发布财税(2016)86号《财政部 国家税务总局关于《财政部 国家税务总局》有关问题的通知收费公路通行费增值税抵扣”,继续实施路桥闸通行费增值税抵扣政策。

政策:

一、增值税一般纳税人缴纳的路桥闸通行费,可根据暂时取得的通行费发票(不含财务票据,下同)注明的通行费金额,按下列公式计算可抵扣进项税额:

高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3%。

一级路桥水闸通行费可抵扣进项税额=一级路桥水闸通行费发票上注明的金额÷(1+5%) ×5%。

通行费是指有关单位依照法律、法规的规定设立和收取的通行道路、桥梁和闸门的费用。

哪些通行费可以扣除?

根据86号文规定,纳税人取得通行费发票(不含金融发票,下同),方可扣除通行费,按通行费金额计算扣除。 这些通行费发票是什么样子的,记录了哪些信息?

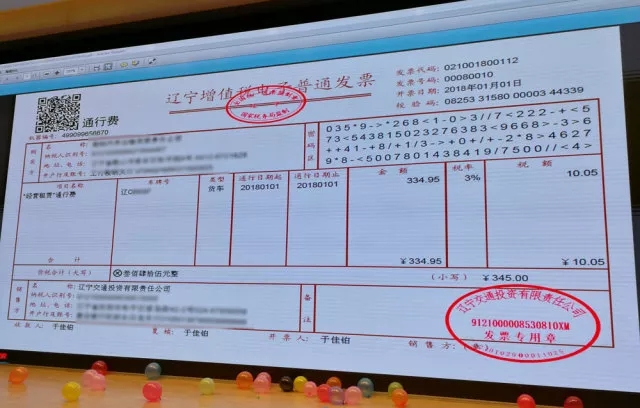

1、高速公路通行费发票

我们可以注意到,高速公路通行费记录了如下信息

1. 受国家税务局监管; 2、高速公路; 3、发票; 4.站通过; 5.金额; 6. 旅行时间。

企业取得并于2016年5月1日及以后开具的载有上述信息的通行费发票为符合要求的通行费发票,可据此计算可抵扣进项税额。

企业也可根据地方税务局2016年5月1日至2016年12月31日期间开具的通行费发票核算可抵扣进项税额,发票监管单位为地方税务局。

但无论企业何时收到财政部门监管的通行费收据,都不能据此计算抵扣进项税额,如图:

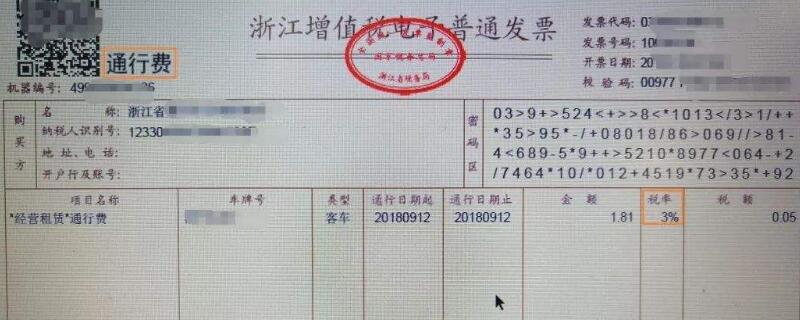

2.一级公路、二级公路、桥梁、闸门通行费发票。 可抵扣的通行费发票与高速公路通行费发票的规定类似。 可以计算抵扣的发票如下:

企业取得下图所示财务凭证,不得据此计算抵扣进项税额etc通行费计算,如图:

ETC充值手续费可以抵扣吗?

在实际工作中,企业在机动车上安装ETC交通设备的情况非常普遍。 ETC充值卡充值取得的普通发票是否可以用来计算抵扣进项税额,一直是一个很有争议的话题。

一、第一种解释:

国家税务总局货物劳务税司副司长林锋在回答网友提问时表示:ETC充值卡在充值时并未实际接受道路交通服务,充值所得发票不能按规定抵扣。道路和桥梁通行费。

根据林先生的回答,ETC充值卡充值时取得的发票只能作为预付款收据,企业应相应计入“其他应收款”,但不计入费用,更不用说抵扣了。

企业实际消费后etc通行费计算,应到相关部门(办卡充值机构)开具实际消费清单及相关发票,并结合充值时取得的发票列明费用,抵扣进项税额。

列表:

账单:

2、第二种解读:

有人认为,ETC卡的使用应参照国家税务总局公告〔2016〕53号《国家税务总局关于若干征管工作的公告》第三条“单一用途预付卡”的规定营业税改征增值税试点问题》:

(一)单用途卡发卡机构或发卡机构(以下统称“发卡机构”)销售单用途卡,或接受单用途卡持卡人预充资金,不征收增值税. 售卡方可按照本公告第九条的规定向购卡方和充值方开具增值税普通发票,不得开具增值税专用发票。

……

(三)持卡人使用单用途卡购买商品或服务时,商品或服务的销售方应按现行规定缴纳增值税,不得向持卡人开具增值税专用发票.

(4)如卖家与发卡商不是同一纳税人,卖家在收到发卡商结算的销售货款时,应向发卡商开具增值税普通发票,并在备注中注明“已收到”卡结算栏目”,不开具增值税专用发票。

ETC充值卡属于先充值后消费,应为单用途充值卡。 根据53号文规定,持卡人充值时开具的发票应为:预付卡销售及充值; 持卡人不得计入相应费用,更不用说抵扣增值税了。

持卡人驾车通过高速公路实际消费时,根据53号文的规定,高速公路不得为持卡人开具增值税专用发票,也不得开具增值税专用发票。

据了解,高速公路等相关企业在为ETC卡持卡人充值时开具名为“通行费”的发票,不符合53号文的规定,属于税法违法行为,应予以处罚。 ETC持卡人取得的类似发票应视为非法发票,不能据此计算抵扣进项税额,也不能进行税前扣除。

如果ETC充值卡被视为单用途预付卡,安装使用ETC设备的企业车辆的通行费将不能在通行费所得税前抵扣增值税,这将使得ETC通行费的推广困难重重。 不符合政策要求。 这也是53号文件的相关规定在实际工作中难以解决的问题。

3、第三种解释:

为充分保障纳税人权益,多地税务机关将ETC充值发票默认为过桥通行费发票,允许计抵进项税额。 但几乎没有地区出台过具体的文件说明,个人理解按照这种方法核算还是存在一定的政策风险。

ETC交通设备的推广,大大提高了交通物流行业的便利性。 国家应根据实际情况制定详细规定。 事实上,国家税务总局令第2号《成品油零售加油站增值税征收管理办法》对成品油充值卡有非常完善的规定,在管理中可以借鉴。 ETC充值卡。

我建议企业可以忽略第二种处理方式。 毕竟,按照国家税务总局公告2016年第53号的规定,持卡人列报费用是一个无解的难题; 而第三种处理方式是因为没有书面的政策支持,企业存在税务风险。 第一种方式应该是最安全、最合理的方式。

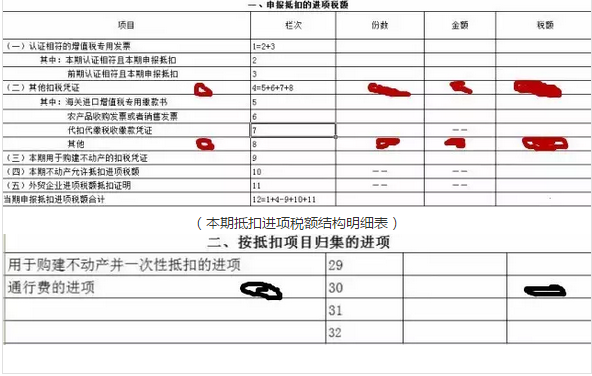

填写通行费增值税抵扣申报表

一般纳税人缴纳的路、桥、闸通行费,取得的发票,应当在《增值税纳税申报表(适用于一般纳税人)》附件(二)第八栏“税额”栏目中填报。 同时填写《当期可抵扣进项税额明细表》第30栏“通行费进项税额”栏目。

(增值税申报表的附加信息(2))